Puede consultar el aviso en el siguiente botón de consulta:

Aviso Agencia Nacional de Aduanas de México – Identificador FC

Puede consultar la publicación del transitorio octavo del 24 de diciembre del 2021 en el siguiente botón de consulta:

Publicación transitorio octavo – 24-12-2021

Puede consultar la publicación del formato 22/LA del anexo 2 del 11 de Enero 2022 en el siguiente botón de consulta

| Publicacion formato 22/LA Anexo 2 |

Puede consulta la correlación de las RGCE 2020-2022 completa en el siguiente botón de consulta:

Puede consultar la publicación completa en el siguiente botón de consulta:

REGLAS Generales de Comercio Exterior para 2022 y su anexo 13.

Puede consultar la publicación en el siguiente botón de consulta:

Puede consultar la publicación completa en el siguiente botón de consulta:

Preguntas frecuentes complemento carta porte

Puede consultar el instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte en el siguiente botón de consulta:

Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte

Puede consultar la cuarta resolución de modificaciones a la resolución miscelánea fiscal para 2021 en el siguiente botón de consulta:

CUARTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2021

Puede consultar las hojas informativas 27 y 19 en los siguientes botones de consulta:

Hoja Informativa 27 – Ampliación de la prueba piloto nacional del Manifiesto Único Marítimo.

Hoja informativa 19 – Prueba piloto Manifiesto Marítimo Altamira, Progreso y Veracruz

Lo invitamos a consultar la publicación completa en el siguiente botón de consulta:

Puede consultar la publicación del decreto completa en el siguiente botón de consulta:

Preguntas frecuentes complemento Carta Porte – SAT

Puede consultar el instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte en el siguiente botón de consulta:

Instructivo de llenado del CFDI al que se le incorpora el Complemento Carta Porte

Lo invitamos a consultar la Resolución Anticipada en el siguiente botón de consulta:

Puede consultar la hoja informativa numero 19, en el siguiente botón de consulta:

Puede consultar la hoja informativa numero 20 en el siguiente botón de consulta:

Puede consultar la hoja informativa numero 22 en el siguiente botón de consulta:

Puede consultar la hoja informativa numero 22 en el siguiente botón de consulta:

Puede consultar el acuerdo en el siguiente botón de consulta:

Puede consultar el anteproyecto PROY- NOM-002-1-SCT/2021 en el siguiente botón de consulta:

Puede consultar la hoja informativa numero 17 en el siguiente botón de consulta:

Puede consultar el manual de usuario del registro de solicitudes y consulta de solicitud de Manifiesto de valor en los siguientes botones de consulta:

Puede consultar la publicación del diario oficial de la federación en el siguiente botón de consulta: DOF 14/07/2021

Puede consultar las publicaciones en los siguiente botones de consulta:

5a RMRGCE 2020 Segunda Versión Anticipada

Puede consultar el manual de usuario del registro de solicitudes y consulta de solicitud de Manifiesto de valor en el siguiente botón de consulta: Consulta MV

Puede consultar la publicación del diario oficial de la federación en la siguiente liga:

Puede consultar la publicación del diario oficial de la federación en la siguiente liga:

Decrementables

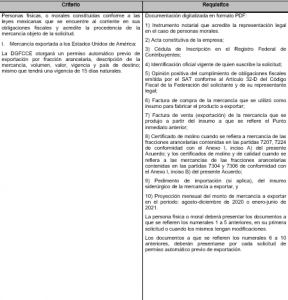

La Secretaría de Economía (SE) publicó en su “Edición Vespertina” del D.O.F. del 28/08/2020, el Acuerdo citado al rubro, cuya entrada en vigor será a los 5 días siguientes a su publicación y tendrá vigencia hasta el 30 de junio de 2021 (excepto para productos semiterminados, caso en el que concluirá el 31 de diciembre de 2020).

Este acuerdo tiene por objeto establecer un esquema de permiso automático previo de exportación para algunas mercancías específicas de acero con la finalidad de evitar que la exportación de acero diferente al mexicano se haga pasar como nacional.

El capitulo II del decreto dispone que se sujetan al requisito de permiso automático previo de exportación la tubería estándar sin costura, tubería mecánica y productos semiterminados a que se refiere el Anexo I, incisos A) y B) del presente Acuerdo.

Para la obtención del permiso automático previo, el exportador deberá proporcionar a la DGFCCE, mediante formato requerido que será publicado en la página de internet del Servicio Nacional de Información de Comercio Exterior (SNICE) en la liga www.snice.gob.mx, la información y documentación requerida con base en lo siguiente:

Las solicitudes se enviarán a través del correo electrónico señalado en el numeral 9 del presente Acuerdo, por medio de un escrito libre firmado por el representante legal, mediante el cual se designen dos enlaces con dos cuentas de correos electrónicos, de las que válidamente se recibirá la información correspondiente para solicitar el permiso automático previo de exportación. Asimismo, se deberá manifestar expresamente su conformidad para recibir información y notificaciones relacionadas a su solicitud a través del correo electrónico en las cuentas designadas.

Las solicitudes se enviarán a través del correo electrónico señalado en el numeral 9 del presente Acuerdo, por medio de un escrito libre firmado por el representante legal, mediante el cual se designen dos enlaces con dos cuentas de correos electrónicos, de las que válidamente se recibirá la información correspondiente para solicitar el permiso automático previo de exportación. Asimismo, se deberá manifestar expresamente su conformidad para recibir información y notificaciones relacionadas a su solicitud a través del correo electrónico en las cuentas designadas.

En dicho escrito deberá manifestar bajo protesta de decir verdad que su representado no incurrirá en actividades que puedan eludir el cumplimiento de las disposiciones contenidas en el presente Acuerdo, y que no exportarán directa o indirectamente a los EE. UU. mercancías de acero sin el permiso automático previo de exportación correspondiente.

Las solicitudes de exportación deberán presentarse adjuntando, además de los requisitos señalados, el archivo en formato Excel que se dará a conocer en la página de internet del Servicio Nacional de Información de Comercio Exterior (SNICE) en la liga www.snice.gob.mx, debidamente requisitado, y que deberá contener los datos siguientes:

I. Registro Federal de Contribuyentes del exportador,

II. Número de certificado de molino,

III. Fecha del certificado de molino,

IV. País de origen,

V. Número de colada,

VI. Descripción detallada de la mercancía,

VII. Cantidad en kilogramos,

VIII. Fracción arancelaria del insumo del producto a exportar,

IX. Fracción arancelaria del producto a exportar,

X. País destino, y

XI. Periodo

En el asunto del correo electrónico a través del cual se remita la solicitud, deberá asentarse el nombre del solicitante. En caso de que por el peso de los archivos se requiera el envío de más de un correo electrónico se deberá asentar también el número de envío, (por ejemplo: “1 de 2”). No se considerarán las solicitudes en las que la documentación sea enviada a través de ligas para descarga o en formatos distintos al establecido en los requisitos.

Se presumirá que toda la documentación es escaneada de sus originales, sin embargo, la Secretaría de Economía, podrá solicitar la documentación para cotejo en caso de considerarlo necesario.

La DGFCCE informará al solicitante del permiso automático previo de exportación, cuando la documentación o información proporcionada sea inconsistente, imprecisa o no permita obtener la trazabilidad plena del acero que se pretende exportar.

Cuando una persona ya sea física o moral, exporte a los EE.UU. los productos a que se refiere este documento sin permiso automático previo de exportación, no podrá ser elegible de solicitar nuevamente un permiso automático previo para exportar al amparo del presente Acuerdo.

Los molinos tendrán por obligaciones lo siguiente:

a) Deberán proporcionar a la DGFCCE su base de certificados de molino correspondientes del mes de enero de 2019 a la fecha, de conformidad con el formato en Excel dado a conocer en la página de internet del Servicio Nacional de Información de Comercio Exterior (SNICE) en la liga www.snice.gob.mx; misma que deberán actualizar mensualmente dentro de los cinco días hábiles siguientes al cierre del mes; en caso de que no la actualicen, no podrán continuar usando el esquema y los permisos bajo esta modalidad con que cuenten dejarán de tener efecto y deberán emplear el criterio al que se refiere el Punto 4, fracción I, numeral 1 del presente Acuerdo.

b) Tratándose de Molinos ubicados en el extranjero, podrán acogerse al esquema alternativo al que se refiere el numeral 10 último párrafo del Anexo 2.2.1. del Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior.

Todos los exportadores deberán enviar al correo designado por la DGFCCE dentro de los primeros cinco días hábiles de cada mes, un reporte mensual de sus exportaciones. Adjuntando el formato en Excel debidamente llenado, mismo que se encontrará disponible en la página de internet del Servicio Nacional de Información de Comercio Exterior (SNICE) en la liga www.snice.gob.mx.

Las solicitudes de permiso automático previo de exportación a que se refiere el Punto 4, fracción I, numeral 1, se resolverán en un máximo de tres días hábiles; y las solicitudes de permiso automático previo de exportación a que se refiere el Punto 4 fracción II, se resolverán en un máximo de cinco días hábiles

Los permisos automáticos previos de exportación serán nominativos, intransferibles e improrrogables.

Las personas titulares de los permisos automáticos previos de exportación podrán solicitar mediante un escrito libre a la DGFCCE, la cancelación de un permiso automático previo de exportación, adjuntando copia de la identificación oficial vigente de quien suscriba la solicitud. Para los montos cancelados, así como para las exportaciones presentadas mediante los reportes mensuales, la DGFCCE revisará la utilización de los permisos automáticos previos de exportación con base en la información proporcionada por la Administración General de Aduanas del SAT.

Las autorizaciones emitidas al amparo del presente Acuerdo no eximen del cumplimiento de otros requisitos y demás regulaciones y restricciones no arancelarias aplicables a las mercancías en la aduana de despacho.

La información de los permisos automáticos previos de exportación será pública y estará disponible en el portal de transparencia en la página de internet del Servicio Nacional de Información de Comercio Exterior (SNICE) en la liga www.snice.gob.mx.

Puede consultar el Anexo 1 en el siguiente enlace:

Transitorios

• A partir del día siguiente del presente Acuerdo, los interesados podrán presentar solicitudes en términos de los numerales 4 y 5.

• Los interesados en acreditarse como molino, en relación a los insumos producidos para lograr el producto a exportar, deberán presentar dentro de los primeros cinco días hábiles siguientes a la publicación del presente Acuerdo en el D.O.F., la información referente a la base de certificados de molino y la información relativa al listado de clientes, filiales y/o socios comerciales de conformidad con el formato en Excel dado a conocer mediante la página de internet del Servicio Nacional de Información de Comercio Exterior (SNICE) en la liga www.snice.gob.mx.

Puede consultar el acuerdo en el siguiente botón de consulta:

http://dof.gob.mx/nota_detalle.php?codigo=5599325&fecha=28/08/2020